So sánh lãi suất vay cá nhân giữa các ngân hàng phổ biến nhất 2024

24/05/2023

So sánh lãi suất vay cá nhân giữa các ngân hàng phổ biến nhất 2024

Việc so sánh lãi suất cho vay cá nhân của các ngân hàng là một phần quan trọng trong quyết định tài chính cá nhân. Với sự cạnh tranh ngày càng tăng trong ngành ngân hàng, người tiêu dùng có nhiều lựa chọn hơn bao giờ hết khi tìm kiếm nguồn vốn vay. Tuy nhiên, để đưa ra quyết định thông minh, cần phải hiểu rõ về các yếu tố như lãi suất, điều kiện vay và dịch vụ đi kèm từ mỗi ngân hàng. Trong bài viết này, hãy cùng BVBank tìm hiểu đâu là những ngân hàng có lãi suất ưu đãi nhất hiện nay.

1. So sánh lãi suất cho vay cá nhân của các ngân hàng phổ biến nhất hiện nay

Lãi suất cho vay cá nhân của các ngân hàng như thế nào trong năm 2024?

Việc lựa chọn ngân hàng để có được mức lãi suất ưu đãi và phù hợp với bản thân nhất là rất quan trọng. Lãi suất có thể thay đổi đáng kể giữa các ngân hàng khác nhau, phụ thuộc vào nhiều yếu tố như chính sách của từng ngân hàng, lịch sử tín dụng của người vay và các loại sản phẩm vay khác nhau. Việc hiểu rõ sự chênh lệch về lãi suất và điều kiện vay sẽ giúp bạn đưa ra quyết định sáng suốt, tiết kiệm được chi phí vay và tối ưu hóa nguồn vốn vay cá nhân.

Dưới đây là bảng so sánh lãi suất cho vay cá nhân của các ngân hàng mới nhất năm 2024:

| Ngân hàng | Vay thế chấp (%/năm) |

| BVBank | 4,99% |

| Techcombank | 7,49% |

| VPBank | 6,9% |

| ACB | 9,0% |

| TPBank | 6,4% |

| HDBank | 6,8% |

| VIB | 8,3% |

| SHB | 8,5% |

| OCB | 5,99% |

| MSB | 5,99% |

| Hong Leong | 6,49% |

| HSBC | 6,49% |

| Standard Chartered | 6,49% |

| UOB | 8,7% |

| ANZ | từ 6,5% – 8% |

Bảng lãi suất các ngân hàng (Tham khảo)

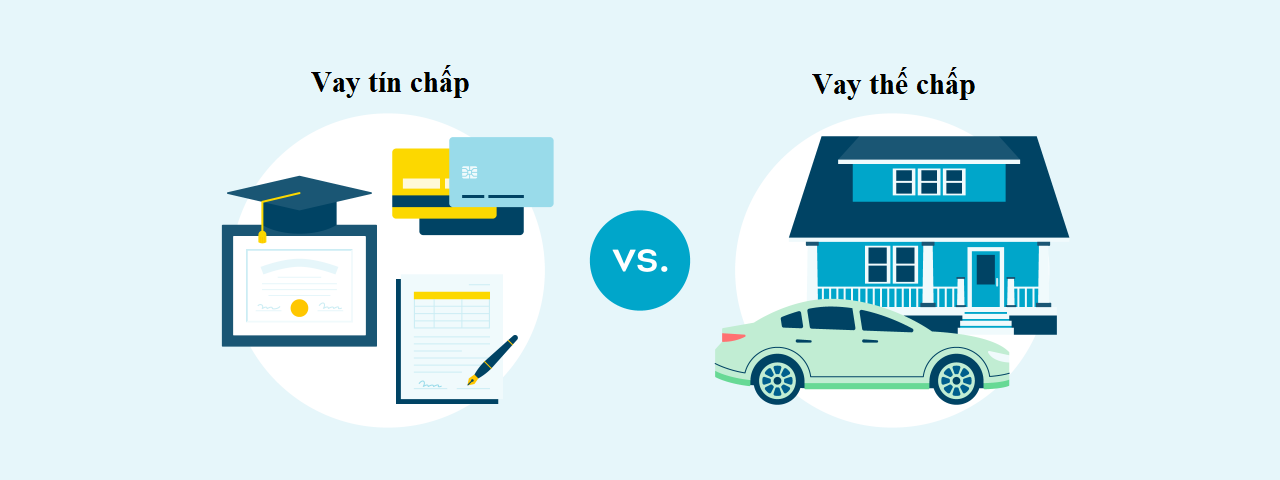

2. Các loại hình vay cá nhân

Khi nói đến các loại hình vay cá nhân, thị trường tài chính hiện nay cung cấp nhiều lựa chọn đa dạng để đáp ứng nhu cầu của người tiêu dùng. Mỗi loại hình vay cá nhân có những đặc điểm riêng biệt về lãi suất, thời hạn vay và yêu cầu đối với người vay. Dưới đây là các hình thức vay cá nhân phổ biến nhất trên thị trường:

2.1 Vay tín chấp

Khoản vay tín chấp là một dạng vay ngân hàng linh hoạt, không yêu cầu thế chấp tài sản và cho phép bạn sử dụng số tiền vay cho mục đích cá nhân. Bạn có thể dùng số tiền này để mua sắm, du lịch hoặc đáp ứng các nhu cầu tiêu dùng khác.

Để được vay tín chấp, thường cần có hồ sơ và lịch sử tín dụng tốt để chứng minh khả năng trả nợ. Lãi suất cho vay tín chấp thường cao hơn so với các lãi suất ngân hàng cho vay cá nhân khác như hình thức vay có tài sản đảm bảo. Vì vậy vay tín chấp sẽ phù hợp với các khoản vay nhỏ và ngắn hạn.

Các điểm nổi bật của vay tín chấp bao gồm:

- Không cần tài sản đảm bảo: Bạn không cần phải cung cấp tài sản thế chấp, điều này giúp giảm bớt áp lực về việc mất tài sản nếu không trả được nợ.

- Quy trình xét duyệt nhanh chóng: Thủ tục vay tín chấp thường nhanh chóng và không quá phức tạp so với các hình thức vay khác. Thông thường chỉ mất từ 1 đến 3 ngày là khách hàng đã có thể nhận được khoản vay tín dụng.

- Đa dạng mục đích sử dụng: Số tiền vay có thể được sử dụng cho nhiều mục đích cá nhân như mua sắm, du lịch, hoặc trang trải các chi phí bất ngờ.

- Hạn mức vay linh hoạt: Mức vay có thể được điều chỉnh phù hợp với nhu cầu và khả năng tài chính của người vay.

2.2 Vay thế chấp

Khoản vay thế chấp là một hình thức cho vay truyền thống của các ngân hàng, trong đó bạn sử dụng tài sản như bất động sản hoặc ô tô,… làm tài sản bảo đảm cho khoản vay. Lãi suất cho vay cá nhân của các ngân hàng qua hình thức thế chấp sẽ có sự khác biệt phụ thuộc vào thời hạn vay và loại tài sản đảm bảo. Nếu bạn không trả nợ đúng hạn, ngân hàng có quyền thu giữ tài sản đã được cầm cố. Khoản vay thế chấp thường có lãi suất thấp hơn so với vay tín chấp vì được bảo đảm bằng tài sản của bạn.

Các đặc điểm nổi bật của vay thế chấp bao gồm:

- Tài sản đảm bảo: Loại tài sản đảm bảo đa dạng như ô tô, sổ hồng, thiết bị và máy móc.

- Hạn mức vay lớn: Hạn mức vay lên đến 70-100% giá trị của tài sản đảm bảo.

- Thời hạn vay dài: Có thể lên đến 25 năm tùy theo quy định của từng ngân hàng.

3. Kinh nghiệm vay cá nhân an toàn, hiệu quả

Vay cá nhân an toàn và hiệu quả đòi hỏi sự chuẩn bị và hiểu biết về các lựa chọn tài chính. Với nhiều tổ chức tài chính cung cấp các hình thức vay khác nhau, lãi suất cho vay cá nhân của các ngân hàng cũng từ đó mà không giống nhau. Bạn cần có chiến lược để đảm bảo khoản vay của mình đáp ứng được nhu cầu cá nhân mà không gây ra áp lực tài chính quá mức. Dưới đây là những kinh nghiệm mà bạn có thể tham khảo.

3.1 Cân đối thu nhập và khả năng trả nợ

Cân đối thu nhập và khả năng trả nợ là một khía cạnh quan trọng trong quản lý tài chính cá nhân. Để đảm bảo bạn có khả năng trả nợ một cách hiệu quả mà không ảnh hưởng đến chất lượng cuộc sống, hãy thực hiện các bước sau:

- Xác định thu nhập thực tế: Đầu tiên, bạn cần tính toán tổng thu nhập hàng tháng của mình, bao gồm lương, các nguồn thu nhập khác và thu nhập thụ động nếu có.

- Tính toán chi phí cố định: Liệt kê các chi phí cố định hàng tháng như tiền thuê nhà, điện nước, chi phí đi lại và các khoản khác.

- Đánh giá khả năng trả nợ: Xem xét khả năng tài chính hiện tại của bạn để trả nợ dựa trên sự chênh lệch giữa thu nhập và chi phí. Đảm bảo rằng số tiền còn lại đủ để trả các khoản nợ.

- Lập kế hoạch trả nợ: Xây dựng kế hoạch trả nợ dựa trên mức độ ưu tiên và khả năng tài chính của bạn. Điều này bao gồm lựa chọn phương thức trả nợ phù hợp như trả đều, trả trước hạn, hoặc tập trung trả nợ có lãi suất cao trước.

- Tránh vay quá mức: Chỉ vay trong khả năng chi trả và không nên vay quá mức. Điều này giúp tránh rủi ro mất khả năng trả nợ và bảo vệ điểm tín dụng của bạn.

3.2 Lựa chọn ngân hàng uy tín

Để đảm bảo vay một cách an toàn, bạn nên lựa chọn tổ chức cho vay đáng tin cậy và chuyên nghiệp.

Các tổ chức uy tín thường có cách làm việc chuyên nghiệp và đem lại sự yên tâm cho khách hàng. Một số tiêu chí để đánh giá tổ chức tín dụng an toàn bao gồm:

- Lãi suất cho vay minh bạch và dễ hiểu.

- Các khoản phí được liệt kê đầy đủ và công khai.

- Hoạt động lâu năm trong ngành.

- Có những thành tựu và giải thưởng trong lĩnh vực hoạt động.

- Ưu tiên những tổ chức tín dụng đa quốc gia, có nhiều chi nhánh trên toàn quốc.

BVBank tự tin là một ngân hàng uy tín và chuyên nghiệp, luôn hướng đến khách hàng bằng cách liên tục đưa ra các gói lãi suất ngân hàng cho vay cá nhân ưu đãi. Bạn có thể tham khảo thông tin chi tiết qua website tại:

https://bvbank.net.vn/ca-nhan/khoan-vay/

3.3 Đọc kỹ hợp đồng vay

Trước khi ký kết hợp đồng vay, bạn nên làm những việc sau để đảm bảo hiểu rõ và xác định mọi điều khoản và điều kiện của khoản vay.

- Đọc hợp đồng kỹ lưỡng: Hãy đọc toàn bộ hợp đồng vay từ đầu đến cuối. Tập trung vào từng điều khoản và chắc chắn hiểu rõ ý nghĩa của từng mục. Chú ý đến các yêu cầu và cam kết mà bạn cần tuân thủ trong quá trình vay.

- Nắm rõ các điều khoản và điều kiện: Quan tâm đến các chi tiết như mức lãi suất, thời hạn vay, cách tính lãi, phí dịch vụ và các hạn chế về việc trả nợ trước hạn.

- Đặt câu hỏi nếu cần: Nếu có điều gì chưa rõ trong hợp đồng, hãy đặt câu hỏi. Liên hệ với nhân viên ngân hàng hoặc chuyên gia tài chính để được giải đáp và làm rõ mọi thắc mắc.

- Giữ bản sao hợp đồng: Sau khi ký kết, đảm bảo bạn có bản sao của hợp đồng để có thể so sánh và đối chiếu trong tương lai. Việc lưu trữ hợp đồng sẽ giúp bạn theo dõi các điều khoản và điều kiện, đồng thời làm cơ sở để giải quyết mọi tranh chấp hoặc thắc mắc trong tương lai.

3.4 Trả nợ đúng hạn

Trả nợ đúng hạn là một thói quen quản lý tài chính cá nhân tốt, giúp duy trì điểm tín dụng cao và tránh những khoản phạt không cần thiết. Dưới đây là một số kinh nghiệm bạn có thể đảm bảo để đảm bảo nợ được trả đúng hạn:

- Lập lịch thanh toán: Ghi chú ngày đáo hạn của các khoản nợ trong lịch của bạn. Thiết lập thông báo trước ngày đáo hạn để nhắc nhở bạn thanh toán đúng hạn.

- Ưu tiên trả nợ: Đặt việc trả nợ là một ưu tiên trong kế hoạch tài chính của bạn. Trước khi phân bổ chi tiêu cho các khoản khác, hãy đảm bảo bạn đã dành đủ ngân sách để trả nợ.

- Theo dõi tiến độ trả nợ: Theo dõi số dư các khoản nợ của bạn thường xuyên để biết chính xác bạn còn nợ bao nhiêu và ngày đáo hạn của từng khoản nợ.

- Tránh lạm dụng tín dụng: Tránh vay thêm hoặc sử dụng tín dụng quá mức nếu bạn không chắc mình có thể trả nợ đúng hạn. Hãy giữ khoản nợ của bạn trong mức có thể quản lý được.

- Dành tiền dự phòng: Hãy dành một khoản tiền dự phòng cho các trường hợp khẩn cấp để đảm bảo bạn có đủ khả năng thanh toán nếu gặp khó khăn tài chính đột xuất.

- Lãi suất cho vay cá nhân của các ngân hàng đóng vai trò quan trọng trong quyết định tài chính của người vay. Một mức lãi suất hợp lý có thể tạo điều kiện thuận lợi cho việc tiếp cận nguồn vốn, giúp người vay thực hiện các kế hoạch chi tiêu và đầu tư cá nhân một cách hiệu quả. Tuy nhiên, người vay cần cẩn trọng và lựa chọn kỹ lưỡng trước khi quyết định vay để đảm bảo khả năng trả nợ của mình.

Liên hệ ngay BVBank nếu bạn đang cần một khoản vay ưu đãi với thời gian linh hoạt tại website: https://bvbank.net.vn hoặc hotline: 1900 555 596.